個人M&AでWebサイトを売買する5つのメリットとその方法を解説

okatakuma

海外ノマドラボ

こんにちは!

トラベルライターのTAKUMAです。

3月ということで、確定申告の時期ですがみなさんもう既にお済みでしょうか?

僕はというと、今年も右往左往しながら何とか終わりました。

しかしながら、「源泉徴収」に関する記載を今回怠ったために後日申請して大変な目にあったので、ここにまとめておきたいと思います。

フリーランスとしてライター業を行われている方は、是非とも参考にして頂けたら幸いです。

そもそも、「源泉徴収」って何なの?って話ですよね。

源泉徴収とは、給与や報酬を支払う会社側が納めるための税金を予め料金から差し引いた税金です。

簡単に言ったら、報酬を受け取るあなたが本来ならば収めなければならない税金を、会社が代わりに納めてくれたことになりますね。

会社員や公務員の方であれば、給与から予め引かれた額が入金されるわけですが、フリーランスの方は請求額から直接引かれるケースが多いです。

もちろん、項目にもよりますが源泉徴収される場合とそうでない場合はしっかりと分かれています。

(あれ、請求した額よりも少ないぞ!)と感じた経験はありませんか?

それは報酬から源泉徴収されているからに他なりません。

それか、クライアントさんが入金額を間違えているかのどちらかですね。

フリーランスの方は、源泉徴収に関しての知識がないと損したり、クライアントと揉めたりすることがあるので、しっかりとこの辺りは個人での学習が必要です。

では、どのような場合が源泉徴収の対象になるのか、疑問に思いますよね。

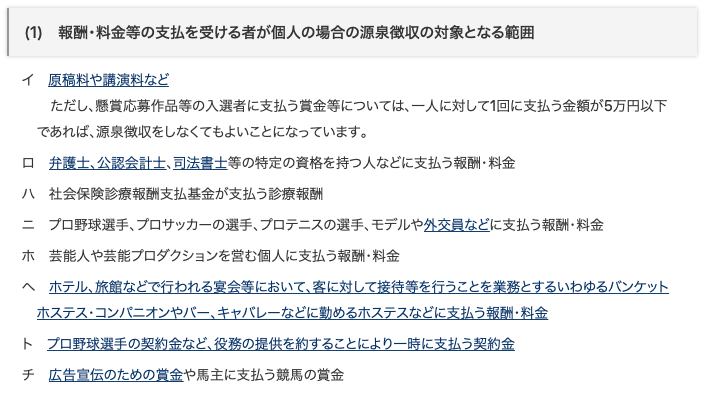

以下が、源泉徴収の対象になる項目の詳細です。

上の画像は国税庁のサイトから抜粋したものですが、イの項目にしっかりと「原稿料や講演料など」と記載されていますね。

ということは、ライターの請求書にもしっかりと源泉徴収が適応されるということです。

また、源泉徴収の対象は項目は、個人の場合と法人の場合とでも条件が変わってきますので、その辺りもしっかりと法人の方は把握しておくことが大事。

ライターの原稿料は源泉徴収の対象になることは分かりましたが、しっかりと個人でその額を集計して管理しておくことが最も大事なこと。

毎年確定申告時には、源泉徴収の記載の欄にその額を入力されると思われますが、その際にその額を証明するために「給料明細書」または「源泉徴収票」が必要となります。

もちろん、帳簿を持って税務署へ通い請求書と照らし合わせながら、証明する方法もありますが、それだと時間がかかり面倒ですよね。

そんな手間を省くためにも、しっかりと請求書を発行した際に「源泉徴収」された場合は、その後クライアントさんから「給料明細書」もしくは「源泉徴収票」などを発行してもらうようにしましょう。

また、クライアントさんから発行してもらう「給料明細書」もしくは「源泉徴収票」は、PDFでも構いません。

申告した源泉徴収額が証明できなければ、還付金はもらえないのでライターの方は気をつけてくださいね。

還付金とは、納め過ぎた税金が戻ってくる際のお金のことを言います。不正な申請がないか、しっかりと税務署はチェックしています。

還付金をしっかりともらうためにも、ライターは源泉徴収について理解しておく必要があります。

ここを理解していないと、損することになるので注意が必要ですね。

そしてここで大事なことは、請求書の書き方をしっかりと把握しておくこと。

成果物を納品した後に、請求書を発行するのはあなた自身です。

クライアントさんから指示で、

源泉徴収込みで、作成お願いします。

または

源泉徴収なしで、作成お願いします。

と言われることもあるかもしれません。

その時に(源泉徴収ってなに?)とならなくて良いように、しっかりと請求書の正しい作成知識は必要不可欠。

請求書の作成方法に関しては、マネーフォワードをはじめとしたクラウド会計ソフトを活用すると、誰でも簡単に作ることが可能です。

ライターが請求書を作成する時に気をつけないといけないポイントの2つ目に「消費税」があります。

この消費税はライターであれば徴収しないといけないのでしょうか?

答えは、YESです。

ライターは「事業活動費」として、消費税を支払っています。

例えば、

などですね。

消費税を徴収しないということは、これら全て自己負担になってしまいますね。

ライターは源泉徴収に関しては、しっかりと把握しておくことが大事です。

ですが、もし申告し忘れても5年前までは遡って申告できるので、安心してくださいね。

もちろんその場合も、その年の仕訳帳の記録と源泉徴収をしたことを証明できる請求書や源泉徴収票、給料明細書などが必要になります。

最悪、分からない場合は最寄りの税務署で、直接問い合わせてみるのが一番賢い選択。

一人で悩まないで、まずは相談してみてくださいね。